La Regla Proporcional cuando hay infraseguro

Si has sufrido un siniestro debes saber que la indemnización que recibirás de tu compañía no es aleatoria. Se tendrán en cuenta diferentes variables acorde con la póliza que contrataste. Es decir, la aseguradora deberá indemnizarte justamente valorando los daños que se hayan producido y en base a los capitales asegurados en tu póliza.

Por este motivo, cuando contratas un seguro debes tener claro lo que queda incluido o excluido en caso de siniestro. Por ejemplo, en los seguros patrimoniales (hogar, comercio, comunidades,…) si el capital contratado se corresponde con el valor real del bien asegurado, la compañía te indemnizará el 100% del importe de los daños que hayas tenido y que estén cubiertos en la póliza (para recibir la indemnización debe estar cubierto por alguna de las garantías de la póliza).

Ahora bien, si éste está por debajo de su valor real, difícilmente te pagarán todos los daños. Como es lógico, si pagas un precio por asegurar una cantidad inferior al valor real del objeto, la compañía te pagará en la misma proporción que la suma asegurada que hayas contratado. Dicho de otra forma, compañía pagará según lo declarado en la póliza siempre que ello no implique un lucro.

Un ejemplo de la Regla Proporcional:

Jaime contrata un seguro de hogar y valora el contenido (mobiliario, objetos personales, joyas, equipos electrónicos… de su casa en 15.000 euros pero realmente valen 25.000. En este caso Jaime se beneficia pagando menos prima de lo que tocaría.

Si sufre un robo valorado en 4.000 euros, la compañía le indemnizará proporcionalmente a la cantidad que contrató inicialmente, con lo que no recibirá una indemnización por los 4.000 euros robados sino su proporción.

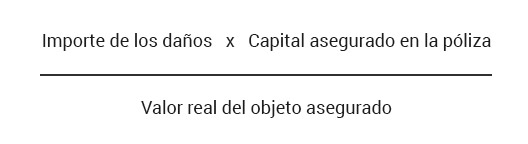

4.000 x 15.000 / 25.000 = 2.400 euros de indemnización

Por este motivo, siempre te recomendamos que antes de contratar un seguro, te dejes asesorar por un mediador, ya sea agente de una compañía o corredor de seguros.

Como decíamos y basándonos en el ejemplo anterior, al contratar un seguro con un capital inferior al real, si hay un siniestro la compañía calculará la indemnización basándose en la Regla Proporcional. Esta fórmula deriva de una sencilla regla:

Todo ello, está amparado por la Ley del Contrato del Seguro, la cual también dice que la compañía y el asegurado pueden pactar en un inicio la exclusión de la Regla Proporcional por lo que, en caso de infraseguro, no se aplicará esta fórmula y se indemnizará en base a los importes pactados previamente.

Para evitar sorpresas y que tu compañía de seguros no te aplique la Regla Proporcional, antes de firmar la póliza recuerda:

- Contestar con veracidad y concreción las preguntas de la compañía de seguros respecto a las medidas de seguridad, prevención y otras características del riesgo que vayas a asegurar.

- Valorar correctamente todos los objetos y elementos. Si tienes alguna duda, pide ayuda a tu corredor de seguros.

- Durante la vigencia de la póliza, actualiza los capitales si has añadido algún objeto que encarece la valoración inicial.

No olvides que ante cualquier duda, recurre a un corredor de seguros para que te la resuelva y te ayude a contratar el seguro.

La Regla de Equidad en tu indemnización

Cuidado con la prima que pagas por tu seguro, puede condicionar la indemnización si tienes un siniestro.

Si pagas un precio por asegurar una cantidad inferior al valor real del objeto, la compañía te indemnizará en la misma proporción que la suma asegurada que hayas contratado.

Es muy importante que antes de contratar tu póliza te dejes asesorar por un profesional que te guiará en cada paso para evitar que sufras un infraseguro.