La Regla de Equidad en la indemnización

Si la compañía de seguros te ha aplicado la Regla de Equidad en tu indemnización debes saber que es por un motivo: has pagado menos en una prima que realmente no correspondía. Aquí te voy a explicar lo que debes saber sobre esta regla, su cálculo y cuándo se utiliza.

La compañía de seguros habitualmente te hace unas preguntas al contratar un seguro para poder conocer e identificar verazmente el riesgo que quieres asegurar. Así, según las características que hayas declarado, pagarás una cantidad u otra por tu póliza. Lógicamente, si en el cuestionario que te haga la aseguradora no respondes de forma honesta y veraz, te beneficiarás de un descuento en la prima que no corresponderá con la realidad.

Si sufres un siniestro, el perito de la compañía detectará que la declaración inicial del riesgo fue incorrecta y, mediante la aplicación de la Regla de Equidad, pagará la indemnización en la misma proporción que la prima pagada por la que realmente tendrías que haber pagado.

Un ejemplo de la Regla de Equidad

Jaime contrata un seguro de hogar y declara que en su vivienda tiene alarma (ésta es una medida preventiva que comportará una rebaja de la prima con la aplicación de un descuento). Así, con la alarma declarada en la póliza, Jaime paga una prima de 160 euros.

Un día, Jaime sufre un robo valorado en 4.000 euros y el perito de la compañía de seguros se da cuenta de que su hogar no tiene alarma, por lo que en realidad tiene menos medidas de seguridad de las declaradas. En este caso, la aseguradora aplicará la regla de equidad, ya que Jaime ha pagado por su seguro un precio inferior al declarar tener una alarma cuando no era así. La prima que hubiera pagado por no tener alarma hubiese sido de 200 euros.

En este caso, no recibirá una indemnización por los 4.000 euros robados, sino su proporción por beneficiarse de un descuento en el precio que no era real.

4.000 x 160 / 200 = 3.200 euros de indemnización

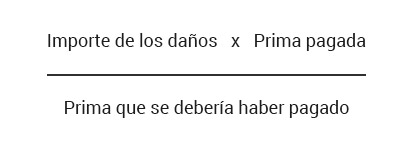

La fórmula de la Regla de Equidad es muy parecida a la de la Regla Proporcional. Resumidamente, es la reducción de la indemnización a causa de una insuficiencia de prima por no declarar correctamente las características del riesgo asegurado.

La Ley del Contrato de Seguro (Ley 50/1980, de 8 de octubre, de Contrato de Seguro) dice al respecto:

“En el caso de que el tomador del seguro o el asegurado, no hayan efectuado su declaración y sobreviene un siniestro, el asegurador quedará liberado de su prestación si el tomador o el asegurado han actuado con mala fe. En otro caso, la prestación del asegurador se reducirá proporcionalmente a la diferencia entre la prima convenida y la que se hubiera aplicado de haberse conocido la verdadera entidad del riesgo.”

En resumen, para evitar sorpresas y que tu compañía de seguros no te aplique la Regla de Equidad, antes de firmar la póliza recuerda:

- Contestar con veracidad y concreción las preguntas de la compañía de seguros respecto a las medidas de seguridad, prevención y otras características del riesgo que vayas a asegurar.

- Valorar correctamente todos los objetos y elementos. Si tienes alguna duda, pide ayuda a tu corredor de seguros.

- Durante la vigencia de la póliza, actualiza los capitales si has añadido algún objeto que encarece la valoración inicial.

Ante cualquier duda, recurre a un corredor de seguros para que te la resuelva y te ayude a contratar el seguro.

¿Sabes cómo contratar el mejor seguro de hogar?

Te explicamos con detalle lo que debes saber para contratar el mejor seguro para tu hogar

La Regla de Equidad se aplica cuando el riesgo se ha agravado y no se ha declarado a la compañía, por lo que el aseguro ha pagado una prima inferior que la que correspondería.

La Regla de Equidad se calcula propocionalmente basándose en el importe de los daños, la prima pagada y la que se debería haber pagado.